सन्दर्भ:-

- भारतीय रिज़र्व बैंक ने जून 2022 में घोषणा की थी कि वह निकटता या आमने-सामने लेनदेन की सुविधा प्रदान करने वाले ऑफ़लाइन भुगतान एग्रीगेटर्स (Payment Aggregators : PA) के बेहतर विनियमन की व्यवस्था करेगा।

- भारतीय रिज़र्व बैंक द्वारा अप्रैल 2024 में ऑफ़लाइन भुगतान एग्रीगेटर्स के बेहतर विनियमन के लिए दो परामर्श पत्र जारी किये गए है।

- पहला परामर्श ऑफलाइन PA की गतिविधियों से संबंधित है।

- दूसरा अपने ग्राहक को जानें (KYC), शामिल व्यापारियों के उचित परिश्रम और एस्क्रो खातों में संचालन के लिए निर्देशों का विस्तार करके पारिस्थितिकी तंत्र की सुरक्षा को मजबूत करने का प्रस्ताव करता है।

- आरबीआई ने संबंधित हितधारको से 31 मई तक टिप्पणियाँ/प्रतिक्रिया आमंत्रित की है।

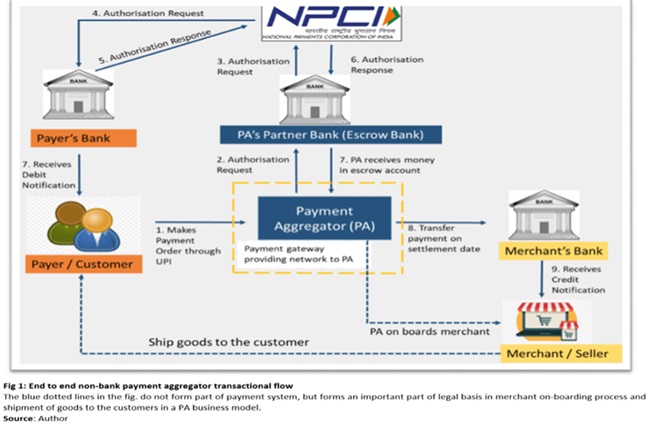

भुगतान एग्रीगेटर(PA):-

- भुगतान एग्रीगेटर ऐसी संस्थाएं हैं जो ग्राहकों से व्यापारियों तक भुगतान की सुविधा प्रदान करती हैं और साथ ही व्यापारियों को अपनी स्वयं की भुगतान एकीकरण प्रणाली बनाने के बोझ से मुक्त करती हैं। उदहारण के लिए:- Razorpay, Instamojo, Cashfree, CcAvenue, PayU, मोबिक्विक इत्यादि

- पेमेंट एग्रीगेटर अपने ग्राहकों को डेबिट कार्ड, क्रेडिट कार्ड, कार्डलेस EMI, UPI, बैंक ट्रांसफर, ई-वॉलेट और ई-मैंडेट जैसे विभिन्न भुगतान विधियों को स्वीकार करने में सक्षम बनाते हैं।

- इसी तरह, वे भागीदारों, कर्मचारियों, आपूर्तिकर्ताओं और अधिकारियों जैसे विभिन्न हितधारकों को भुगतान वितरित करने में भी सक्षम बनाते हैं।

भारत में भुगतान एग्रीगेटर्स के प्रकार

- बैंक भुगतान एग्रीगेटर:- बैंक पेमेंट एग्रीगेटर अलग-अलग भुगतान विधियों से ऑनलाइन भुगतान की सुविधा प्रदान करता है।

- चूंकि यह बैंक द्वारा संचालित होता है इसलिए इसे भारतीय रिज़र्व बैंक (RBI) से किसी और प्राधिकरण की आवश्यकता नहीं होती है।

- बैंक पेमेंट एग्रीगेटर को स्थापित करने में ज़्यादा लागत आती है। ये एग्रीगेटर एनालिटिक्स जैसी सेवाएँ प्रदान नहीं कर सकते हैं।

- तृतीय-पक्ष भुगतान एग्रीगेटर:- थर्ड-पार्टी पेमेंट एग्रीगेटर गैर-बैंक पेमेंट एग्रीगेटर हैं और उन्हें संचालन के लिए RBI से प्राधिकरण की आवश्यकता होती है।

- थर्ड-पार्टी पेमेंट एग्रीगेटर विभिन्न भुगतान विधियों से भुगतान के प्रबंधन में शामिल तकनीकी और परिचालन संबंधी बोझ उठाते हैं।

- कम रखरखाव लागत और वार्षिक प्रबंधन शुल्क के कारण वे बैंक पेमेंट एग्रीगेटर की तुलना में सस्ते होते हैं। उन्हें एकीकृत करना आसान होता है, जो उन्हें छोटे व्यवसायों के लिए उपयुक्त बनाता है।

- थर्ड-पार्टी पेमेंट एग्रीगेटर उप-व्यापारियों को जोड़ने और एनालिटिक्स डैशबोर्ड प्रदान करने जैसी विभिन्न सेवाएँ प्रदान करते हैं।

नवीनतम विनियमन निर्देशों की आवश्यकता क्यों?

- वर्तमान में मौजूदा दिशानिर्देश केवल ई-कॉमर्स साइटों और अन्य ऑनलाइन माध्यमों में उनकी गतिविधियों को कवर करते हैं।

- नवीनतम मसौदा दिशानिर्देशों में इन विनियमों को ऑफ़लाइन स्थानों तक विस्तारित करने का प्रस्ताव है, जिसमें निकटता या आमने-सामने लेनदेन शामिल है।

- आर.बी.आई. ने जून 2022 में देखा कि पीए द्वारा ऑनलाइन और ऑफलाइन दोनों तरह से की जाने वाली गतिविधियों की प्रकृति समान है।

- यह डाटा संग्रह और भंडारण के मानकों पर अभिसरण के अलावा पी.ए. की गतिविधियों एवं संचालन को कवर करने वाले विनियमन में तालमेल लाने की इच्छा रखता है।

RBI द्वारा जारी नवीनतम दिशा निर्देश:-

- बिक्री के बिंदु (Point of Sale : POS) यानी ऑफ़लाइन पी.ए. सेवाएं प्रदान करने वाली गैर-बैंकिंग संस्थाओं को प्राधिकरण प्राप्त करने के संबंध में 60 दिनों के भीतर (सर्कुलर जारी होने के बाद) आर.बी.आई. को सूचित करना होगा।

- हालाँकि, संस्थाओं को उनके आवेदनों की समीक्षा के दौरान अपना परिचालन जारी रखने की अनुमति होगी।

- आर.बी.आई. के निर्देशों के अनुसार वर्तमान में पी.ओ.एस. गतिविधियों में लगी संस्थाओं को यह सुनिश्चित करना होगा कि वे 3 महीने के भीतर पिछले ढांचे के अनुसार मर्चेंट ऑन-बोर्डिंग, ग्राहक शिकायत निवारण और विवाद प्रबंधन, आधारभूत प्रौद्योगिकी सिफारिशों, सुरक्षा, धोखाधड़ी की रोकथाम और जोखिम प्रबंधन ढांचे पर दिशानिर्देशों का पालन करें।

- आर.बी.आई. का प्रस्ताव है कि वर्तमान में निकटता/आमने-सामने लेनदेन सेवाएं प्रदान करने वाली गैर-बैंकिंग संस्थाएं आवेदन करते समय न्यूनतम शुद्ध मूल्य ₹15 करोड़ रखें। इसे 31 मार्च, 2028 तक बढ़ाकर ₹25 करोड़ कर दिया जाएगा।

- आर.बी.आई. ने प्रस्ताव दिया है कि मंजूरी मांगने की समय-सीमा का पालन करने में असमर्थ मौजूदा ऑफ़लाइन ऑपरेटर 31 जुलाई, 2025 तक अपना परिचालन बंद कर दें। बैंकों को यह भी निर्देश दिया जाएगा कि यदि वे साक्ष्य प्रस्तुत करने में विफल रहते हैं तो अगले साल अक्टूबर के अंत तक सभी खाते बंद कर दें।

आर.बी.आई. के साथ पंजीकरण

यहां प्राथमिक फोकस गैर-बैंक पी.ए. और उनके भीतर ऑफ़लाइन एक्सटेंशन पर है। अपने सामान्य बैंकिंग संबंधों के हिस्से के रूप में भौतिक पी.ए. सेवाएं प्रदान करने वाले बैंकों को आर.बी.आई. से किसी अलग प्राधिकरण की आवश्यकता नहीं होगी। उनसे केवल संशोधित निर्देशों के जारी होने के तीन महीने के भीतर उनका अनुपालन करने की अपेक्षा की जाती है।

के.वाई.सी. की अनिवार्यता:-

- प्रस्तावित विनियमों का उद्देश्य यह सुनिश्चित करना है कि ऑनबोर्ड व्यापारी अपने प्लेटफ़ॉर्म पर पेश नहीं की जाने वाली सेवाओं के लिए धन एकत्र न करें और उसका निपटान न करें। नियम पहले से ही अनिवार्य के.वाई.सी. का दायरा बढ़ाने और प्रावधानों को और अधिक सूक्ष्म बनाने का प्रयास करते हैं।

- आर.बी.आई. के प्रस्तावित निर्देश व्यापारियों को छोटे और मध्यम व्यापारियों में वर्गीकृत करते हैं।

- छोटे व्यापारी ₹5 लाख से कम वार्षिक कारोबार वाले भौतिक व्यापारी होंगे जो वस्तु एवं सेवा कर व्यवस्था के तहत पंजीकृत नहीं हैं।

- नियामक का प्रस्ताव है कि पी.ए. 'संपर्क बिंदु सत्यापन' करें, यानी फर्म के अस्तित्व को स्थापित करने के लिए भौतिक रूप से जानकारी एकत्र करें। उन्हें उन बैंक खातों को भी सत्यापित करना होगा जिनमें उनकी धनराशि का निपटान किया गया है।

- मध्यम व्यापारी, जिन्हें ₹40 लाख से कम वार्षिक कारोबार वाले भौतिक या ऑनलाइन व्यापारियों के रूप में परिभाषित किया गया है, जो जी.एस.टी. के तहत पंजीकृत नहीं हैं, उन्हें भी संपर्क बिंदु सत्यापन से गुजरना होगा।

- पी.ए. से अपेक्षा की जाएगी कि वह स्वामी, लाभकारी मालिक या वकील धारक और बताए गए व्यवसाय के प्रत्येक एक आधिकारिक दस्तावेज़ को सत्यापित करके अपना अस्तित्व स्थापित करे।

कार्ड डाटा के भंडारण का प्रस्ताव :-

- मसौदा नियमों में निर्देश दिया गया है कि कार्ड जारीकर्ता और/या कार्ड नेटवर्क के अलावा कोई भी इकाई 1 अगस्त, 2025 से निकटता/आमने-सामने भुगतान के लिए डाटा संग्रहीत नहीं कर सकती है, और उन्हें पहले से संग्रहीत डाटा को शुद्ध करने का निर्देश दे सकती है।

- लेनदेन को ट्रैक करने और उनका समाधान करने के लिए, संस्थाओं को सीमित डाटा, यानी कार्ड नंबर के अंतिम चार अंक और जारीकर्ता का नाम संग्रहीत करने की अनुमति दी जाएगी। इस डोमेन में अनुपालन की जिम्मेदारी कार्ड नेटवर्क पर भी होगी।

- पी.ए. को निरंतर आधार पर यह सुनिश्चित करना होगा कि उनके व्यापारियों द्वारा किए गए लेनदेन उनकी व्यावसायिक प्रोफ़ाइल के अनुरूप हों।

निष्कर्ष

इस प्रकार वर्तमान में RBI द्वारा जारी भुगतान एग्रीगेटर(पीए) के लिए जारी दिशा-निर्देश पी.ए. की उपयोगिता और संचालन के दायरे के विस्तार के साथ, किसी भी अस्पष्टता के खिलाफ पारिस्थितिकी तंत्र को मजबूत करते हुए प्रतीत होते है। साथ ही इन निर्देशों को अनिवार्य किया जा रहा है, जिससे यह भविष्य में ऑनलाइन और/या ऑफलाइन पी.ए. क्षेत्र में प्रवेश करने की इच्छुक किसी भी अधिकृत गैर-बैंकिंग इकाई पर भी लागू होंगे।

FAQ

FAQ Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757