(प्रारंभिक परीक्षा: आर्थिक और सामाजिक विकास- सतत् विकास, गरीबी, समावेशन, जनसांख्यिकी)

(मुख्य परीक्षा, सामान्य अध्ययन प्रश्नपत्र- 3: भारतीय अर्थव्यवस्था तथा योजना, संसाधनों को जुटाने, प्रगति, विकास व रोज़गार से संबंधित विषय, समावेशी विकास और इससे उत्पन्न विषय, सरकारी बजट) |

संदर्भ

- केंद्रीय बजट 2026 को प्रस्तुत करने की तैयारी के साथ-साथ भारत की व्यापक आर्थिक (Macroeconomic) स्थिरता की तस्वीर काफी उज्ज्वल दिखाई देती है। वैश्विक अनिश्चितताओं के बीच भी भारत की विकास दर दुनिया के लिए एक मिसाल बनी हुई है।

- हालाँकि, यदि हेडलाइन आंकड़ों से परे जाकर अर्थव्यवस्था के स्तरों को देखें, तो एक चिंताजनक प्रवृत्ति यह उभरती है कि भारत की विकास यात्रा अब उन परिवारों के कंधों पर टिकी है जिनकी बचत घट रही है और कर्ज बढ़ रहा है।

स्थिरता का भ्रम और आंकड़ों की वास्तविकता

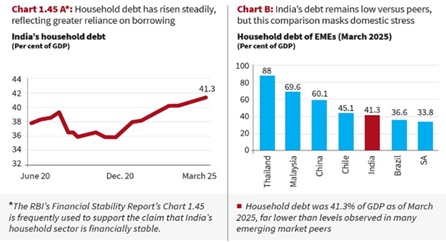

- भारतीय रिज़र्व बैंक (RBI) की ‘वित्तीय स्थिरता रिपोर्ट’ (दिसंबर 2025) के अनुसार, मार्च 2025 तक घरेलू ऋण जीडीपी का 41.3% था। चीन या थाईलैंड जैसे देशों की तुलना में यह आंकड़ा सुरक्षित लग सकता है किंतु संकट कर्ज की मात्रा में नहीं है बल्कि उसके उद्देश्य में छिपा है।

- जब आय में वृद्धि स्थिर हो और उपभोग का स्तर बना रहे तो परिवार उस खाई को पाटने के लिए कर्ज का सहारा लेते हैं। वर्तमान में उधार की प्रवृत्ति ‘संपत्ति निर्माण’ (Asset Creation) के लिए कम और ‘दैनिक जीवन के अंतर’ (Consumption Gap) को भरने के लिए अधिक है।

बचत और देनदारियों का बिगड़ता संतुलन

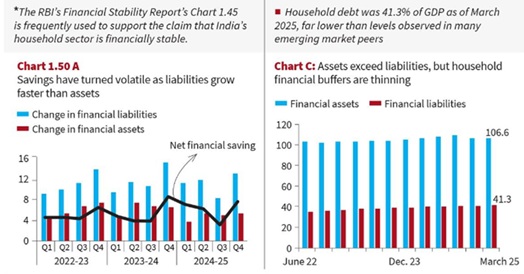

- आर.बी.आई. के आंकड़ों के अनुसार, परिवारों की सकल वित्तीय परिसंपत्तियां (Gross Financial Assets) भले ही जी.डी.पी. का 106.6% हों किंतु शुद्ध वित्तीय बचत (Net Financial Savings) में भारी अस्थिरता देखी गई है।

- प्रमुख चिंता: परिवार बचत तो कर रहे हैं किंतु उस बचत का एक बड़ा हिस्सा पुराने और नए ऋणों की किस्तों (EMIs) को चुकाने में जा रहा है।

- परिणाम: नौकरी जाने या बीमारी जैसे किसी भी आकस्मिक आघात को सहन करने की परिवारों की क्षमता (Safety Cushion) धीरे-धीरे समाप्त हो रही है।

जोखिम का मौन स्थानांतरण: सरकार से परिवार की ओर

- पिछले कुछ वर्षों में एक महत्वपूर्ण नीतिगत बदलाव देखा गया है। केंद्र और राज्य सरकारों ने अपने राजकोषीय घाटे को नियंत्रित करने व पूंजीगत निवेश/व्यय (Capital Expenditure) बढ़ाने पर ध्यान केंद्रित किया है।

- राजकोषीय अनुशासन: सरकारें अब सीधे तौर पर नकद हस्तांतरण या सब्सिडी के बजाय दीर्घकालिक बुनियादी ढांचे पर खर्च कर रही हैं।

- जोखिम का बोझ: इस प्रक्रिया में आर्थिक मंदी या आय की अनिश्चितता का सामना करने का जोखिम अब सरकारों के बजाय सीधे परिवारों पर स्थानांतरित हो गया है।

- अनिवार्य खर्च: राज्यों का 30-32% राजस्व ब्याज और पेंशन जैसे खर्चों में जा रहा है, जिससे आम नागरिक के लिए सुरक्षा जाल (Social Security) बुनने की गुंजाइश कम हो गई है।

बजट 2026 के सामने वास्तविक चुनौती

भारत की जी.डी.पी. में निजी उपभोग की हिस्सेदारी लगभग 60% है। यदि आय वृद्धि और ऋण का यह असंतुलन जारी रहता है तो भविष्य में मांग (Demand) में भारी गिरावट आ सकती है।

बजट 2026 के लिए तीन महत्वपूर्ण सुझाव

- व्यय योग्य आय (Disposable Income) में वृद्धि: मध्यम और निम्न आय वर्ग के हाथों में अधिक पैसा छोड़ने के लिए कर सुधार या प्रोत्साहन आवश्यक हैं।

- श्रम-प्रधान रोजगार: केवल बड़े बुनियादी ढांचे ही नहीं, बल्कि ऐसे उद्योगों को बढ़ावा देना होगा जो बड़े पैमाने पर रोजगार और स्थिर आय सृजित करें।

- बचत को प्रोत्साहन: वित्तीय परिसंपत्तियों में निवेश को फिर से आकर्षक बनाना होगा ताकि परिवार कर्ज के चक्र से बाहर निकल सकें।

निष्कर्ष

राजकोषीय घाटे को कम करना और निवेश बढ़ाना सराहनीय है किंतु ऐसी आर्थिक मजबूती जो परिवारों के बढ़ते ऋण पर टिकी हो, लंबे समय तक टिकाऊ नहीं हो सकती है। बजट 2026 को केवल सरकारी बैलेंस शीट ही नहीं, बल्कि ‘घरेलू बजट’ के संतुलन को भी प्राथमिकता देनी होगी। अंततः राष्ट्र की समृद्धि का सही पैमाना उसकी जी.डी.पी. नहीं, बल्कि उसके नागरिकों की वित्तीय सुरक्षा है।

Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757