| UPSC mains GS-III – Economy |

डिजिटलीकरण भारतीय अर्थव्यवस्था के संरचनात्मक परिवर्तन का प्रमुख चालक बनकर उभरा है। डिजिटल तकनीकों का प्रसार न केवल उत्पादकता और दक्षता बढ़ा रहा है, बल्कि शासन, वित्तीय समावेशन और रोजगार सृजन में भी निर्णायक भूमिका निभा रहा है। अनुमान है कि 2030 तक डिजिटल अर्थव्यवस्था सकल मूल्य वर्धित (GVA) में लगभग 20% योगदान देगी।

वर्तमान स्थिति और प्रवृत्तियाँ

(क) डिजिटल अर्थव्यवस्था का समग्र योगदान

- भारत विश्व का तीसरा सबसे अधिक डिजिटलीकृत देश माना जाता है।

- वित्त वर्ष 2023 में डिजिटल अर्थव्यवस्था का योगदान GDP का 11.74% रहा।

- वित्त वर्ष 2030 तक इसके GVA का 20% तक पहुँचने का अनुमान है, जो कृषि और विनिर्माण—दोनों से अधिक होगा।

(ख) रोजगार पर प्रभाव

- वित्त वर्ष 2022–23 में डिजिटल अर्थव्यवस्था में 14.67 मिलियन लोग कार्यरत थे (कुल कार्यबल का 2.55%)।

- इनमें 58.07% रोजगार डिजिटल-समर्थन (digitally enabled) उद्योगों में सृजित हुए, जैसे—ई-कॉमर्स, आईटी-सेवाएँ, लॉजिस्टिक्स, गिग-इकोनॉमी।

(ग) वित्तीय समावेशन

- JAM ट्रिनिटी (जन धन–आधार–मोबाइल) ने बैंकिंग सेवाओं की पहुँच को व्यापक बनाया।

- RBI का वित्तीय समावेशन सूचकांक वित्त वर्ष 2023–24 में 64.2 तक पहुँचा।

- मई 2025 तक DBT अंतरण ₹44 लाख करोड़ से अधिक हो चुके हैं, जिससे लीकेज में कमी और लक्षित लाभ वितरण संभव हुआ।

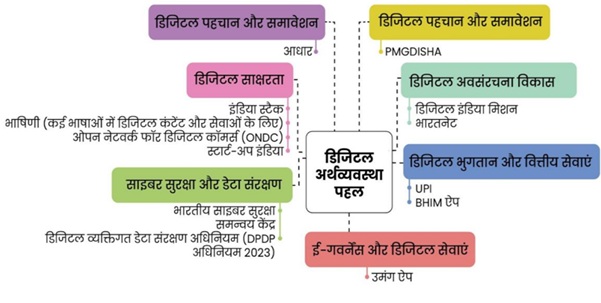

डिजिटल सार्वजनिक अवसंरचना (DPI) की भूमिका

(क) इंडिया स्टैक

- आधार, UPI, डिजिलॉकर, ई-KYC जैसे प्लेटफॉर्म ने कम लागत, स्केलेबल और समावेशी डिजिटल पारिस्थितिकी तंत्र बनाया।

- शासन से लेकर निजी नवाचार तक, DPI ने “प्लेटफॉर्म-आधारित विकास” को गति दी।

(ख) UPI क्रांति

- UPI ने भारत को विश्व का अग्रणी रियल-टाइम पेमेंट इकोसिस्टम बनाया।

- 2024 में प्रति माह 1,300 करोड़+ लेन-देन दर्ज हुए—जो कैशलेस अर्थव्यवस्था की ओर बड़े कदम का संकेत है।

(ग) आधार और DBT

- आधार ने बड़े पैमाने पर पहचान सत्यापन को सरल बनाया।

- प्रत्यक्ष लाभ अंतरण (DBT) के माध्यम से सब्सिडी/कल्याण योजनाओं का कुशल क्रियान्वयन हुआ।

UPI (Unified Payments Interface)

UPI भारत की एक रीयल-टाइम डिजिटल भुगतान प्रणाली है, जो बैंक खातों को मोबाइल ऐप के माध्यम से जोड़कर तुरंत पैसा भेजने-पाने की सुविधा देती है। इसे National Payments Corporation of India (NPCI) ने विकसित किया है।

डिजिटलीकरण के व्यापक लाभ

- उत्पादकता वृद्धि: MSMEs और स्टार्ट-अप्स को डिजिटल बाज़ार तक पहुँच।

- शासन में पारदर्शिता: ई-गवर्नेंस, फेसलेस सेवाएँ, रियल-टाइम ट्रैकिंग।

- समावेशी विकास: ग्रामीण-शहरी अंतर को पाटने की क्षमता।

- नवाचार और स्टार्ट-अप इकोसिस्टम: फिनटेक, हेल्थ-टेक, एड-टेक का विस्तार।

प्रमुख चुनौतियाँ

(क) डिजिटल विभाजन

- शहरी और ग्रामीण क्षेत्रों में इंटरनेट पहुँच, गति और गुणवत्ता में बड़ा अंतर।

- दूरदराज़ क्षेत्रों में फाइबर/मोबाइल कनेक्टिविटी सीमित।

(ख) निम्न डिजिटल व वित्तीय साक्षरता

- भारत के 75% वयस्कों के पास बुनियादी वित्तीय ज्ञान का अभाव।

- 80% से अधिक महिलाएँ वित्तीय रूप से निरक्षर—जिससे डिजिटल सेवाओं का उपयोग सीमित।

(ग) साइबर सुरक्षा और धोखाधड़ी

- बढ़ती डिजिटल निर्भरता के साथ डेटा चोरी, साइबर हमले, ऑनलाइन फ्रॉड का जोखिम।

- उपभोक्ता संरक्षण और डेटा गोपनीयता की चुनौतियाँ।

(घ) प्रौद्योगिकी अवसंरचना

- निर्बाध सेवा, नियमित तकनीकी उन्नयन और कमज़ोर कनेक्टिविटी से निपटना।

(ङ) नियामक मुद्दे

- फिनटेक और क्रिप्टोकरेंसी में जटिल/अस्पष्ट विनियमन।

- नवाचार और जोखिम-प्रबंधन के बीच संतुलन की आवश्यकता।

आगे की राह (Way Forward)

- डिजिटल अवसंरचना में निवेश: ग्रामीण ब्रॉडबैंड, 5G/6G, सैटेलाइट इंटरनेट।

- डिजिटल व वित्तीय साक्षरता मिशन: विशेषकर महिलाओं और MSMEs पर फोकस।

- मज़बूत साइबर सुरक्षा ढाँचा: डेटा संरक्षण कानून, CERT क्षमता विस्तार।

- स्मार्ट विनियमन: सैंडबॉक्स-आधारित अप्रोच, फिनटेक-फ्रेंडली नियम।

- DPI का वैश्वीकरण: UPI-लिंक्ड क्रॉस-बॉर्डर पेमेंट्स, ग्लोबल डिजिटल पब्लिक गुड्स।

Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757