(प्रारंभिक परीक्षा: समसामयिक आर्थिक घटनाक्रम)

(मुख्य परीक्षा, सामान्य अध्ययन प्रश्नपत्र- 3: भारतीय अर्थव्यवस्था तथा योजना, संसाधनों को जुटाने, प्रगति, विकास तथा रोज़गार से संबंधित विषय) |

संदर्भ

जून 2025 में डेलॉइट द्वारा प्रकाशित ‘जीएसटी@8’ शीर्षक रिपोर्ट में जी.एस.टी. की दृष्टि से पिछले वर्ष को बेहद सफल बताया गया है। इस सफलता का श्रेय मुख्यत: सरकार द्वारा सही समय पर किए गए सुधारों, करदाताओं को दिए गए स्पष्ट मार्गदर्शन और जीएसटी पोर्टल पर लगातार किए गए अपग्रेड को दिया गया है।

GST के बारे में

- नाम : वस्तु एवं सेवा कर (Goods and Services Tax)

- प्रधानमंत्री मोदी ने इसे ‘नए भारत का एक मार्गदर्शक कानून’ बताया था।

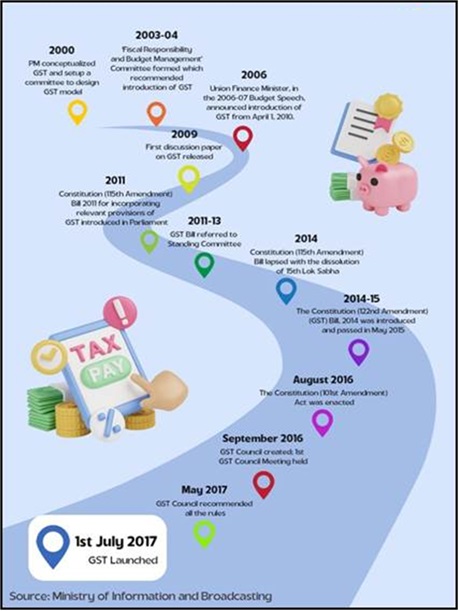

- प्रारंभ : भारत में अप्रत्यक्ष कर सुधार के रूप में 1 जुलाई, 2017 को लागू

- उद्देश्य : एकीकृत कर प्रणाली, ‘एक राष्ट्र, एक कर’ की अवधारणा

- कानूनी आधार : संविधान (101वां संशोधन) अधिनियम, 2016

- प्रशासन : वित्त मंत्रालय एवं जीएसटी परिषद (GST Council)

- सकल संग्रह : वर्ष 2024-25 में 22.08 लाख करोड़ रुपए के रिकॉर्ड स्तर पर पहुंच गया, जो कि वर्ष-दर-वर्ष के आधार पर 9.4% की वृद्धि को दर्शाता है।

GST की संरचना

- प्रकार : गंतव्य आधारित (Destination-based) उपभोग कर

- कर संरचना :

- CGST: केंद्र सरकार द्वारा एकत्र

- SGST: राज्य सरकार द्वारा एकत्र

- IGST: अंतर-राज्यीय आपूर्ति पर केंद्र द्वारा एकत्र

- UTGST: केंद्र शासित प्रदेशों में लागू

- कर की दरें : 0%, 5%, 12%, 18%, 28% (वस्तुओं/सेवाओं के आधार पर)

- मुख्य स्लैब के अलावा तीन विशेष दरें भी हैं: सोना, चांदी, हीरा एवं आभूषण पर 3%, कटे व पॉलिश किए गए हीरे पर 1.5% और कच्चे हीरे पर 0.25%

- जीएसटी क्षतिपूर्ति उपकर : तंबाकू के उत्पादों, अल्कोहल पेय और मोटर वाहनों जैसे कुछ सामानों पर अलग-अलग दरों पर जीएसटी क्षतिपूर्ति उपकर भी लगाया जाता है।

- इस उपकर का उपयोग राज्यों को जी.एस.टी. प्रणाली को अपनाने के परिणामस्वरूप राजस्व में होने वाली हानि की भरपाई के लिए किया जाता है।

- इनपुट टैक्स क्रेडिट (ITC) : करों की दोहरी गणना से बचने के लिए क्रेडिट प्रणाली।

- छूट : पेट्रोल, डीजल, शराब, रियल एस्टेट (कुछ हिस्सों में) और बिजली को जी.एस.टी. से बाहर रखा गया।

GST परिषद

- जीएसटी परिषद निर्णय लेने वाली प्रमुख संस्था है, जो देश में वस्तु एवं सेवा कर के क्रियान्वयन को आकार देने और उसका मार्गदर्शन करने के लिए जिम्मेदार है।

- संसद द्वारा 122वें संविधान संशोधन विधेयक के पारित किए जाने और 15 से अधिक राज्यों द्वारा इसके अनुसमर्थन के बाद संविधान के अनुच्छेद 279ए के अनुसार इसका गठन किया गया।

- उक्त संशोधन को 8 सितंबर, 2016 को राष्ट्रपति की स्वीकृति मिली और उसके तुरंत बाद इस परिषद की औपचारिक रूप से स्थापना की गई।

- जीएसटी परिषद में सदस्य

- केंद्रीय वित्त मंत्री (अध्यक्ष)

- राजस्व या वित्त के प्रभारी केंद्रीय राज्यमंत्री

- प्रत्येक राज्य सरकार द्वारा नामित वित्त या कराधान के प्रभारी मंत्री या कोई अन्य मंत्री

- संविधान के अनुच्छेद 356 के तहत आपातकाल की घोषणा होने पर राज्य के राज्यपाल द्वारा नामित कोई भी व्यक्ति

- कार्य:

- कर दरें तय करना

- छूट एवं थ्रेशोल्ड सीमा निर्धारित करना

- जीएसटी नियमों में संशोधन

- निर्णय प्रक्रिया : तीन-चौथाई बहुमत (केंद्र का 1/3, राज्यों का 2/3 वोट)

जीएसटी नेटवर्क (GSTN)

- स्थापना : यह गैर-लाभकारी कंपनी है जो जी.एस.टी. का तकनीकी आधार है।

- कार्य:

- रजिस्ट्रेशन, रिटर्न फाइलिंग एवं भुगतान प्रणाली

- डाटा विश्लेषण और कर चोरी की निगरानी

- स्वामित्व : केंद्र (24.5%), राज्य (24.5%), गैर-सरकारी संस्थान (51%)

जीएसटी की मुख्य विशेषताएँ

- एक राष्ट्र, एक कर : जी.एस.टी. ने विभिन्न अप्रत्यक्ष करों की एक विस्तृत श्रृंखला को समेटकर एक कर दिया। इसने उत्पाद शुल्क, सेवा कर और वैट जैसे करों की जगह ली है। इससे करों के व्यापक प्रभाव को दूर करने में मदद मिली और देश भर में कर प्रणाली में एकरूपता आई।

- दोहरी संरचना : जीएसटी प्रणाली को दोहरे मॉडल से लैस करके डिज़ाइन किया गया है। इसमें एक राज्य के भीतर होने वाले लेन-देन में केंद्रीय जीएसटी (सी.जी.एस.टी.) और राज्य जीएसटी (एस.जी.एस.टी.) शामिल होते हैं। राज्यों के बीच व्यापार के लिए एकीकृत जीएसटी (आई.जी.एस.टी.) लागू होता है।

- गंतव्य-आधारित कर : जी.एस.टी. मूल स्थान के बजाय उपभोग वाले बिंदु पर लगाया जाता है। यह आपूर्ति श्रृंखला में कर क्रेडिट के सुचारू प्रवाह को सुनिश्चित करता है और अंतिम उपभोक्ता पर समग्र कर का बोझ कम करता है।

- इनपुट टैक्स क्रेडिट (आई.टी.सी.) : व्यवसाय इनपुट पर चुकाए गए करों के लिए क्रेडिट का दावा कर सकते हैं। इससे कर पर कर से बचाव होता है और उत्पादन एवं वितरण श्रृंखला में लागत कम होती है।

- सीमा से छूट : एक निश्चित सीमा से कम टर्नओवर वाले छोटे व्यवसायों को जीएसटी से छूट दी गई है। इससे अनुपालन आसान हो जाता है और सूक्ष्म उद्यमों को अत्यधिक कागजी कार्रवाई से सुरक्षा मिलती है।

- कंपोजिशन स्कीम : यह योजना उन छोटे करदाताओं के लिए है जिनका टर्नओवर एक निश्चित सीमा से कम है। यह उन्हें अपने टर्नओवर पर एक निश्चित दर से जीएसटी का भुगतान करने की अनुमति देता है। इस योजना में कम दस्तावेज और सरल रिटर्न शामिल हैं।

- ऑनलाइन अनुपालन : पंजीकरण, रिटर्न दाखिल करने और भुगतान सहित जीएसटी की सभी प्रक्रियाएं जीएसटीएन पोर्टल के जरिए की जाती हैं। यह डिजिटल दृष्टिकोण दक्षता एवं व्यवसाय सुगमता को बढ़ाता है।

- क्षेत्र-विशेष को छूट : स्वास्थ्य सेवा एवं शिक्षा जैसे क्षेत्रों को या तो छूट दी जाती है या उन पर कम दरों पर कर लगाया जाता है। इससे आवश्यक सेवाएँ सभी के लिए सुलभ रहती हैं।

- खाता निपटान : जी.एस.टी. केंद्र एवं राज्यों के बीच राजस्व का सुचारू बंटवारा सुनिश्चित करता है। राजकोषीय संतुलन और सहयोग बनाए रखने के लिए ऋण अंतरण निर्बाध रूप से किया जाता है।

जीएसटी के लाभ

- आर्थिक एकीकरण : विभिन्न अप्रत्यक्ष करों (VAT, सेवा कर, उत्पाद शुल्क) को एक में समाहित करना।

- कर चोरी में कमी : पारदर्शी ऑनलाइन प्रणाली (GSTN)

- वस्तुओं की लागत में कमी : इनपुट टैक्स क्रेडिट और करों की दोहरी गणना में कमी

- उपभोक्ता लाभ : गंतव्य आधारित कर से राज्यों को लाभ, उपभोक्ता कीमतों में कमी

- कारोबारी सुगमता : एकल कर प्रणाली, ऑनलाइन रजिस्ट्रेशन एवं रिटर्न

चुनौतियां

- जटिल अनुपालन : छोटे व्यवसायों के लिए जीएसटी पोर्टल व रिटर्न फाइलिंग में जटिलता

- तकनीकी समस्याएँ : जीएसटी नेटवर्क (GSTN) में शुरूआती तकनीकी गड़बड़ियां

- राजस्व हानि : कुछ राज्यों को वैट की तुलना में कम राजस्व

- छूट एवं अपवाद : पेट्रोल, शराब आदि को बाहर रखने से एकरूपता में कमी

- कर दरों की जटिलता : बहु-स्तरीय दर संरचना से वर्गीकरण में भ्रम

जीएसटी के तहत उपलब्धियां

- वर्ष 2024-25 के दौरान जी.एस.टी. ने 22.08 लाख करोड़ रुपए का अब तक का सबसे अधिक सकल संग्रह दर्ज किया, जो कि वर्ष-दर-वर्ष के आधार पर 9.4% की वृद्धि को दर्शाता है। इस दौरान औसत मासिक संग्रह 1.84 लाख करोड़ रुपए का रहा।

.jpg)

- वर्ष 2020-21 के दौरान कुल संग्रह 11.37 लाख करोड़ रुपए का था, जिसमें मासिक औसत 95,000 करोड़ रुपए का था।

- अगले वर्ष यह संग्रह बढ़कर 14.83 लाख करोड़ रुपए का हो गया और फिर 2022-23 में 18.08 लाख करोड़ रुपए का हो गया। वर्ष 2023-24 के दौरान जी.एस.टी. संग्रह 20.18 लाख करोड़ रुपए तक जा पहुंचा, जो कि अनुपालन व आर्थिक गतिविधि में निरंतर वृद्धि को दर्शाता है।

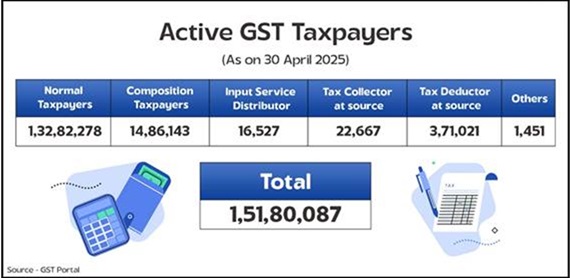

- सक्रिय करदाताओं की संख्या में भी तेजी से वृद्धि हुई है। 30 अप्रैल 2025 तक 1.51 करोड़ से अधिक सक्रिय जी.एस.टी. पंजीकरण हैं।

डेलॉइट के जीएसटी@8 सर्वेक्षण से प्राप्त उद्योग जगत का दृष्टिकोण

इस सर्वेक्षण में कुल 85% उत्तरदाताओं ने जी.एस.टी. को लेकर सकारात्मक अनुभव की जानकारी दी। उत्तरदाताओं ने अपने सकारात्मक दृष्टिकोण का श्रेय कई प्रमुख सुधारों को दिया:

- सरलीकृत और अपेक्षाकृत अधिक पारदर्शी कर प्रक्रियाएं

- इनपुट टैक्स क्रेडिट का निर्बाध प्रवाह, जिसने समग्र कर बोझ को कम करने में मदद की

- विरासती करों और राज्य-स्तरीय चेक पोस्टों की समाप्ति

- डिजिटल प्लेटफ़ॉर्म और प्रौद्योगिकी-संचालित अनुपालन का व्यापक उपयोग

- राज्यों में एक समान प्रक्रियाएं और तेज़ रिफंड

निष्कर्ष

अपनी शुरुआत के आठ वर्ष बाद, वस्तु एवं सेवा कर ने खुद को देश के सबसे महत्वपूर्ण आर्थिक सुधारों में से एक के रूप में मजबूती से स्थापित कर लिया है। इसने अप्रत्यक्ष करों के जटिल जाल को हटाकर इसकी जगह एक ऐसी एकीकृत प्रणाली को ला दिया है जो सरल, उचित और अपेक्षाकृत अधिक कुशल है। जी.एस.टी. ने एक साझा राष्ट्रीय बाजार बनाने, व्यापार करने की लागत को कम करने और कर प्रणाली में व्यापक पारदर्शिता लाने में मदद की है।

Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757