| (मुख्य परीक्षा, सामान्य अध्ययन प्रश्नपत्र- 3: उदारीकरण का अर्थव्यवस्था पर प्रभाव, औद्योगिक नीति में परिवर्तन तथा औद्योगिक विकास पर इनका प्रभाव, निवेश मॉडल) |

संदर्भ

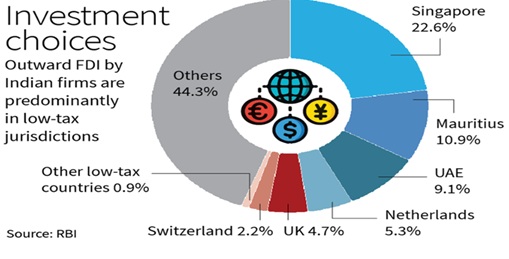

भारतीय रिजर्व बैंक के आंकड़ों के विश्लेषण के अनुसार वर्ष 2023-24 में भारत का लगभग 56% बाह्य प्रत्यक्ष विदेशी निवेश (FDI) निम्न कर वाले क्षेत्राधिकारों, जैसे- सिंगापुर, मॉरीशस, संयुक्त अरब अमीरात, नीदरलैंड, यूनाइटेड किंगडम एवं स्विट्जरलैंड में था। इनको प्राय: टैक्स हैवन देश कहा जाता है।

विश्लेषण के प्रमुख निष्कर्ष

- FDI बहिर्वाह : भारत का बाह्य प्रत्यक्ष विदेशी निवेश (FDI) लगातार बढ़ा है और कंपनियाँ रणनीतिक अधिग्रहण, तकनीक, बाज़ार एवं संसाधनों तक पहुँच के लिए विदेशों में निवेश बढ़ा रही हैं।

- वर्ष 2023-24 में भारत द्वारा किए गए कुल ₹3,488.5 करोड़ के बाह्य प्रत्यक्ष विदेशी निवेश (FDI) में से लगभग ₹1,946 करोड़ इन टैक्स हैवेन देशों में किए गए।

- वास्तव में इनमें से केवल तीन देशों सिंगापुर (22.6%), मॉरीशस (10.9%) एवं संयुक्त अरब अमीरात (9.1%) का वर्ष 2023-24 में भारत के प्रत्यक्ष विदेशी निवेश (FDI) में 40% से अधिक का योगदान था।

- चालू वित्त वर्ष में यह प्रवृत्ति और भी तीव्र होती दिख रही है। पहली तिमाही में इन निम्न कर वाले क्षेत्रों ने भारत के कुल प्रत्यक्ष विदेशी निवेश में 63% का योगदान दिया।

लाभ एवं महत्त्व

टैक्स हैवेन का आकर्षण

- कम या शून्य कॉर्पोरेट कर

- अनुकूल शर्तों की पेशकश करने वाली द्विपक्षीय कर संधियाँ (जैसे, भारत-मॉरीशस दोहरा कर बचाव समझौता)

- पूँजी प्रवाह में आसानी एवं वित्तीय गोपनीयता

रणनीतिक क्षमता

- ये क्षेत्राधिकार वैश्विक निवेश के लिए माध्यम के रूप में कार्य करते हैं जिससे भारतीय कंपनियाँ अन्य क्षेत्रों में विस्तार कर सकती हैं।

- कर एवं निवेश विशेषज्ञों के अनुसार, यदि कोई भारतीय कंपनी यूरोप, अमेरिका या किसी अन्य देश में अपनी सहायक कंपनी स्थापित करना चाहती है तो सिंगापुर या किसी समान क्षेत्राधिकार में किसी विशेष प्रयोजन के माध्यम से ऐसा करने से उन्हें रणनीतिक निवेश प्राप्त करने और हिस्सेदारी कम करने के समय बेहतर कर स्थिति प्रदान करने में मदद मिलेगी।

- भारतीय कंपनियाँ अपनी वैश्विक उपस्थिति बढ़ाने के लिए अपने विदेशी निवेश को दिशा देने के उद्देश्य से विदेशों में निम्न कर वाले क्षेत्रों का तेज़ी से लाभ उठा रही हैं।

- ऐसे केंद्रों में विशेष रूप से वित्त, आईटी एवं विनिर्माण क्षेत्रों में उपस्थिति भारत की वैश्विक व्यावसायिक उपस्थिति को मज़बूत करती है।

- ये क्षेत्राधिकार तीसरे देशों में निवेश के लिए प्लेटफ़ॉर्म उपलब्ध कराते हैं।

कर स्थिरता एवं अन्य लाभ

- निम्न कर या ‘कर-कुशल’ क्षेत्राधिकार न केवल कर लाभ प्रदान करते हैं, बल्कि कर स्थिरता भी प्रदान करते हैं।

- इसके अलावा विदेश में निवेश करने की इच्छुक भारतीय कंपनियों के लिए ये अन्य लाभ भी लेकर आते हैं।

अमेरिकी टैरिफ से बचाव

- यदि अमेरिका भारत से आयात पर उच्च टैरिफ़ लगाता रहा, तो यह भारतीय कंपनियों को विदेशों में निवेश करने के लिए प्रेरित कर सकता है।

- ऐसे में कई ऐसी कंपनियाँ हो सकती हैं जो भारत के बाहर अपनी सहायक कंपनियाँ और अन्य इकाइयाँ स्थापित करेंगी, जहाँ मूल्यवर्धन किया जाएगा तथा इस प्रकार वे भारत पर लगने वाले उच्च अमेरिकी टैरिफ़ से बच जाएँगी।

संबंधित चिंताएँ

- राउंड-ट्रिपिंग का जोखिम (FDI के रूप में प्रच्छन्न भारतीय धन की वापसी)

- कर चोरी और राजस्व हानि की संभावना

- आर्थिक सहयोग एवं विकास संगठन (OECD) के आधार क्षरण और लाभ स्थानांतरण ढाँचे (BEPS) द्वारा जाँच

नीतिगत प्रासंगिकता

- भारत ने दुरुपयोग को रोकने के लिए मॉरीशस, सिंगापुर एवं साइप्रस के साथ कर संधियों में संशोधन किया है।

- बाह्य प्रत्यक्ष विदेशी निवेश नीति उदारीकरण, वैश्विक भारतीय बहुराष्ट्रीय कंपनियाँ बनाने के भारत के उद्देश्य को दर्शाता है।

आगे की राह

- बाह्य प्रत्यक्ष विदेशी निवेश उदारीकरण को बनाए रखते हुए नियामक निगरानी को मज़बूत करने पर बल दिया जाना चाहिए।

- प्रमुख क्षेत्राधिकारों के साथ कर पारदर्शिता समझौते सुनिश्चित करना चाहिए।

- टैक्स हैवन देशों पर निर्भरता कम करने के लिए घरेलू व्यापार सुगमता को बढ़ावा देना आवश्यक है।

Contact Us

Contact Us  New Batch : 9555124124/ 7428085757

New Batch : 9555124124/ 7428085757  Tech Support : 9555124124/ 7428085757

Tech Support : 9555124124/ 7428085757